Welke aansprakelijkheidsverzekering heb jij als ZZP’er nodig?

Je kent het gezegde wel; ‘Een ongeluk schuilt in een klein hoekje’. Maar wat als jouw klant nu net de ‘ongelukkige’ is die dat ongelukje meemaakt op werk? Juist. Dan hoop je dat hij jou niet aansprakelijk stelt. Doet hij dat wel? Dan ben je blij dat je een aansprakelijkheidsverzekering hebt! Heb je die niet? Dan mag je waarschijnlijk een flink bedrag neerleggen. Een aansprakelijkheidsverzekering is onmisbaar voor een ZZP’er. Er bestaan twee verschillende aansprakelijkheidsverzekeringen voor bedrijven: de AVB (aansprakelijkheidsverzekering voor bedrijven) en de BAV (beroepsaansprakelijkheidsverzekering). In dit artikel bespreken we beide verzekeringen en kom jij erachter welke het best bij je past.

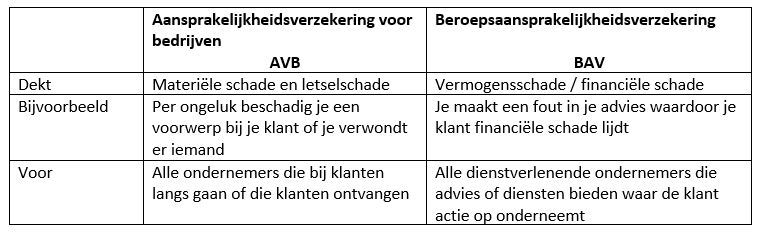

Wat is het verschil tussen een AVB en een BAV?

Een AVB en een BAV zijn twee heel verschillende verzekeringen. Om een kort en bondig antwoord te geven op bovenstaande vraag: een BAV dekt vermogensschade. Dus wanneer jij een fout maakt waardoor jouw klant financiële schade lijdt. Een BAV staat dan klaar om die financiële schade te dekken. Een AVB dekt materiele schade of letselschade. De schade die jij als ondernemer of medewerker veroorzaakt aan spullen of mensen.

Ter verduidelijking geven we hieronder zowel voor AVB als BAV een voorbeeld waarin je de verzekeringen nodig hebt.

Wanneer heb je een AVB nodig?

Je geeft een presentatie op het kantoor bij jouw klant. Je mag de beamer van de klant gebruiken en krijgt een klein tafeltje om al je spullen op te zetten. Uiteraard ontbreekt een kop koffie niet en die zet je dan ook naast de beamer neer. Helaas stoot je tijdens de presentatie de kop koffie waardoor alle koffie over de beamer valt die vervolgens kapot gaat. Maar gelukkig is dat geen groot probleem voor jou, want jij hebt een aansprakelijkheidsverzekering voor bedrijven (AVB). De verzekeraar betaalt alle materiële schade.

Wanneer heb je een BAV nodig?

Je bent verantwoordelijk voor de bouw van een nieuw en groter magazijn van jouw klant. Door een fout in jouw planning duurt de bouw van het nieuwe magazijn twee maanden langer dan verwacht. De klant moet twee maanden langer het kleinere magazijn gebruiken waardoor geplande werkzaamheden worden uitgesteld. De klant stelt jou verantwoordelijk voor de extra kosten die hij moet maken doordat jij het nieuwe magazijn niet op tijd oplevert. Dus wat doe je? Je neemt natuurlijk contact op met je verzekering. Helaas helpen ze je deze keer niet, omdat jij geen BAV-verzekering hebt. De verzekeraar dekt dus niet de vermogensschade/ financiële schade.

Een BAV is nuttig voor onder andere makelaars, architecten, advocaten en adviseurs. Een AVB is nuttig voor de ondernemer die bij zijn klanten over de vloer komt. Het is belangrijk om goed advies over de aansprakelijkheidsverzekering zzp te krijgen. Voorkom mogelijke financiële problemen voor je bedrijf en laat je informeren!